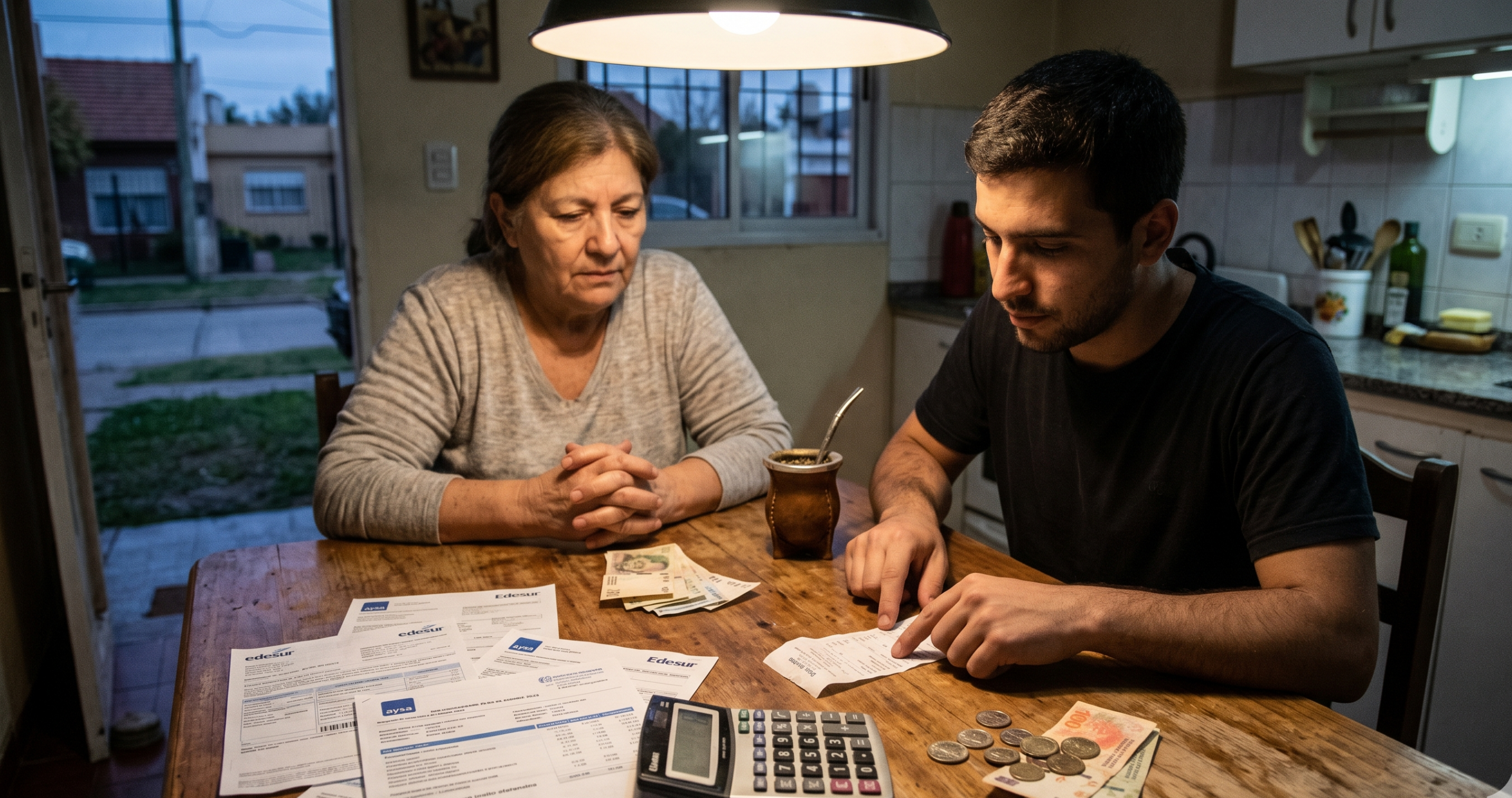

La falta de recuperación de los ingresos reales y las altas tasas de interés empujan a los hogares a un círculo vicioso de deuda para cubrir gastos básicos.

El sistema financiero argentino atraviesa una transformación estructural: mientras el Estado deja de absorber recursos y el crédito privado se expande, las familias se encuentran en una situación de vulnerabilidad extrema. Hoy, el endeudamiento ya no es una herramienta para progresar o adquirir bienes durables, sino un mecanismo de subsistencia para llegar a fin de mes. Con una inflación que no cede en servicios regulados y salarios que pierden terreno frente a la canasta básica, el 56% de los hogares reconoce que toma deuda para comprar comida, pagar alquileres o cubrir servicios públicos.

La metamorfosis de la deuda: del consumo a la subsistencia

Históricamente, el crédito bancario en Argentina era limitado. Sin embargo, en enero de 2026, el stock de préstamos al sector privado alcanzó el 13,6% del PBI, más del doble que al cierre de 2023. A simple vista, esto podría parecer un síntoma de inclusión financiera, pero los datos de morosidad cuentan otra historia.

El endeudamiento promedio por hogar trepó a los $5,7 millones, lo que equivale a 3,46 salarios promedio (RIPTE). En 2023, esa relación era de apenas 1,43 salarios. Las familias están hoy el doble de endeudadas respecto de sus ingresos que hace tres años, lo que ha pulverizado su capacidad de ahorro y maniobra.

Factores clave del estrés financiero

Este fenómeno no responde a una sola causa, sino a una combinación de factores macroeconómicos que asfixian el presupuesto familiar:

- Tasas de interés reales positivas: A diferencia de otros años donde la inflación «licuaba» las deudas, la política monetaria actual mantiene tasas elevadas (cercanas al 70% TNA para préstamos personales) que superan la inflación proyectada. Esto hace que el valor real de las cuotas sea cada vez más pesado.

- La «trampa» del pago mínimo: Ante la imposibilidad de cancelar los resúmenes de las tarjetas de crédito, los usuarios recurren al pago mínimo. Esto genera una acumulación de intereses del 4% mensual sobre saldos que no se reducen, creando una espiral de deuda infinita.

- Agotamiento de la red informal: El llamado «colchón de solidaridad» (préstamos entre familiares y amigos) cayó del 35,4% al 15,9% en el último año. Al agotarse la ayuda del entorno cercano, las familias caen en el sistema bancario o, peor aún, en financieras no bancarias con costos altísimos.

La morosidad: un récord que enciende alarmas

El síntoma más claro del agotamiento económico es el salto de la mora. La irregularidad en los créditos a hogares pasó del 2,7% en 2025 al 10,6% en 2026. En el caso de los préstamos personales, la cifra escala al 13,2%, el nivel más alto en casi dos décadas.

El panorama es aún más crítico en las billeteras virtuales, donde la morosidad ronda el 30%. Estos canales suelen ser utilizados por sectores con ingresos informales o bajos, quienes destinan hasta un tercio de sus recursos mensuales solo a pagar intereses de deuda.

El peligro de la incobrabilidad

La solvencia del sistema bancario sigue siendo sólida gracias a altos niveles de liquidez, pero la rentabilidad de las entidades se está erosionando por la incobrabilidad. El gobierno confía en que la baja de la inflación permitirá eventualmente reducir las tasas y extender los plazos de pago.

Sin embargo, el riesgo latente es que, sin una recomposición real de los salarios, el crédito deje de ser un motor de consumo para convertirse en un lastre sistémico. Si la mora continúa su ritmo ascendente, podríamos ver un escenario de restricción crediticia justo cuando la economía más necesita financiamiento para reactivarse.