La apertura comercial y la caída del consumo interno configuraron un escenario de desmantelamiento fabril inédito. El impacto en las PyMEs y la precarización laboral marcan el pulso de un sector en crisis estructural.

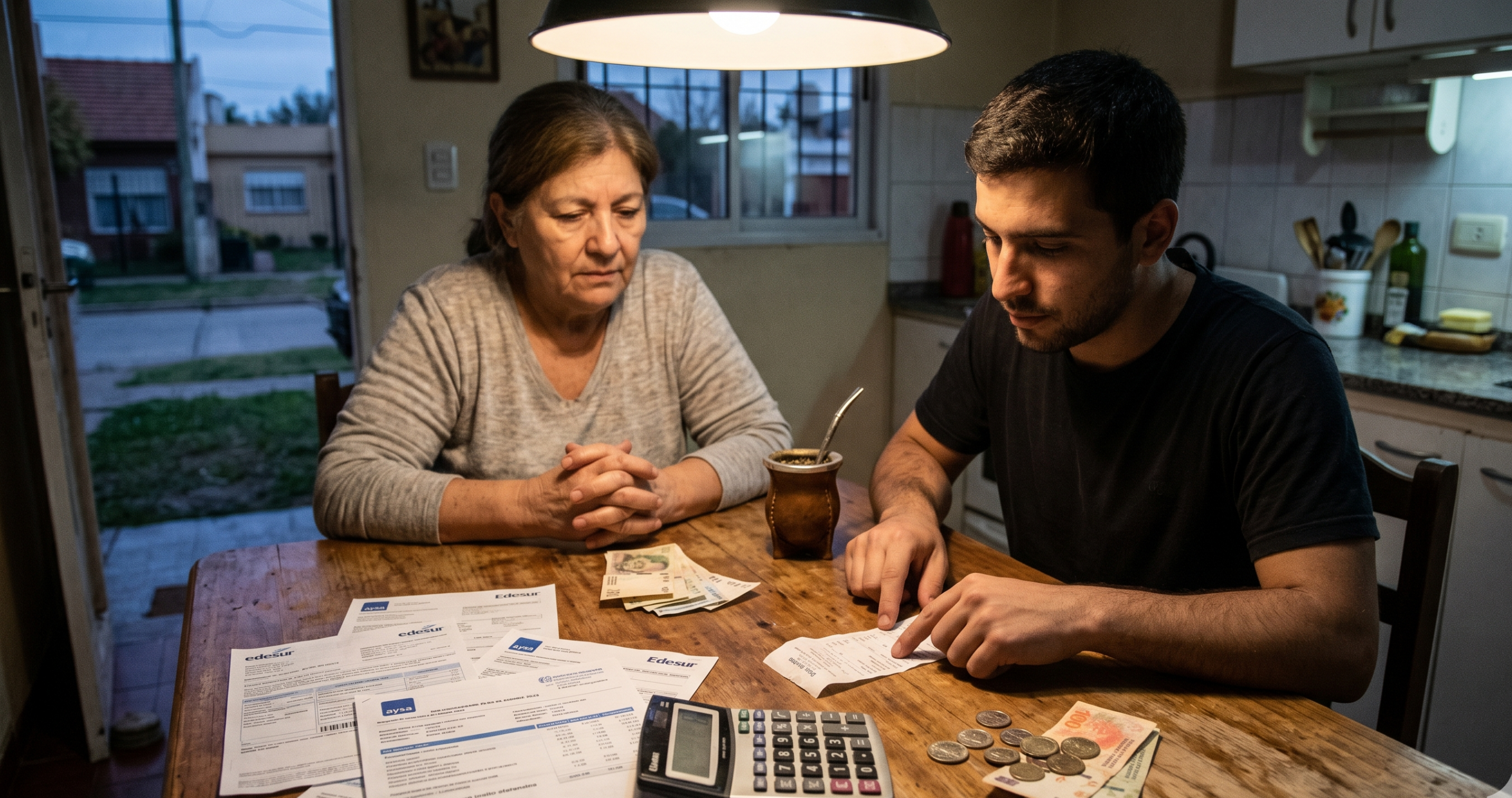

La República Argentina atraviesa una de las contracciones manufacturas más severas de su historia reciente. Entre enero y mayo de 2026, la combinación de una drástica caída del consumo interno, el aumento exponencial de los costos fijos y una política de apertura comercial asimétrica ha desencadenado una ola de cierres patronales y despidos masivos que ha modificado profundamente el mapa industrial del país.

Según registros de la Superintendencia de Riesgos del Trabajo (SRT) procesados por diversos informes sectoriales, desde el inicio de la administración de Javier Milei en diciembre de 2023 se produjo el cierre neto de 24.180 empresas. Solo en el primer mes de 2026, se contabilizó la desaparición de 1.572 firmas, a un ritmo promedio de 70 unidades productivas por cada jornada laborable. Este fenómeno no responde solo a un alza de cierres, sino a una debilidad estructural en la natalidad de nuevas empresas, que no logra compensar la salida de las existentes.

El desmantelamiento de la cadena de valor La crisis ha golpeado especialmente a las PyMEs y grandes corporaciones históricas que dependen del mercado interno y de insumos nacionales. Casos emblemáticos como el cierre definitivo de FATE —única fábrica de neumáticos de capitales nacionales—, la paralización de la siderúrgica Acindar y la liquidación de empresas textiles como Emilio Alal en Corrientes y Chaco, ilustran un proceso de desindustrialización que los investigadores califican como un «industricidio» de carácter estructural.

El impacto geográfico no es uniforme. Mientras zonas vinculadas al dinamismo energético, como Vaca Muerta, actúan como amortiguador, provincias con fuerte tradición manufacturera como La Rioja, Chaco y Tierra del Fuego lideran los rankings de pérdida de empleadores. La construcción, el transporte y el sector textil encabezan la lista de los rubros más golpeados, con caídas en la utilización de capacidad instalada que en algunos sectores apenas alcanza el 24%.

Resistencia y nuevas formas de conflicto La destrucción de empleo calificado ha derivado en una intensificación de la conflictividad laboral. Desde huelgas de tiempo indeterminado y tomas de establecimientos hasta cortes de rutas nacionales, la respuesta gremial busca frenar un proceso de vaciamiento que, en ocasiones, incluye fraude laboral y precarización. En paralelo, la judicialización de los conflictos y la intervención en gremios como la UOM son señaladas por el movimiento obrero como intentos de disciplinamiento político frente a un escenario donde el «trabajador pobre» se consolida incluso dentro del sector formal.

A futuro, las proyecciones son sombrías: las estimaciones sugieren que el número de cierres podría alcanzar las 30.000 unidades hacia agosto de 2026 si las condiciones macroeconómicas de ahogo financiero y apertura irrestricta persisten. La reconfiguración del mapa productivo argentino parece orientarse hacia la importación de productos terminados, desplazando la capacidad fabril nacional y profundizando una transformación social cuya salida, al momento, carece de horizontes de reactivación a corto plazo.